「微粒贷」刷屏背后,我们都被微信割了韭菜…(微信微粒贷在)

昨天表哥朋友圈被一张图刷屏了。…

扫码查看后,发现是由「微粒贷」发起的裂变活动。先给大家抚摸一下亲疏关系,「微粒贷」微众银行面向微信用户和手机QQ微众银行是腾讯领导的互联网银行,由用户推出的贷款产品。

四舍五入相当于昨晚微信推广自己「借呗」,大张旗鼓地举办了诱导分享活动。

果然,很快就被封禁了。

众所周知,微信对诱导分享是一个严厉的打击。为什么这次不惜一切代价打自己广?

1

微信诱导分享的心机之一

——用社交刷屏解决信任问题

你可以在微信上借钱,测量你的金额。这句话激起了大家的好奇心和攀比心理。此外,支付宝的华北金额已经深深扎根于人们的心中。因此,如果你有机会看到微信版额,大多数人都非常愿意扫描代码。

扫码后,微信的套路才刚刚开始。

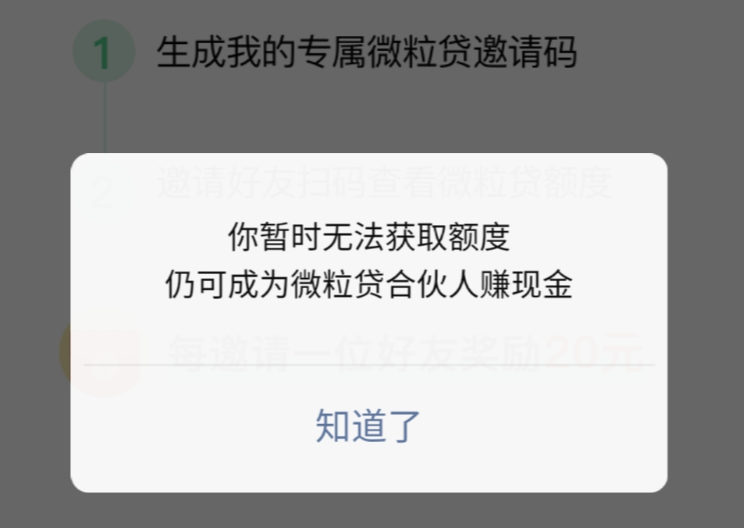

小额贷款是一种邀请制。如果不在内部测试名单中,就看不到贷款金额。此时,微信将诱导您成为现金激励的合作伙伴,并分享独家海报。

现金激励非常豪横,每次成功邀请一个,都会奖励20元红包。实实在在在的金钱刺激提现门槛、金额封顶都不存在。

听起来像是,只要把海报分享给朋友圈,就可以躺着收钱。官方很少开一次薅羊毛,不抢就对不起自己。

因此,扫描代码查看海报的配额,在很短的时间内形成刷新趋势,一个是社会目的,显示他们的配额;另一种是赚钱心理,引导每个人扫描代码。

从表面上看,每个人都在收集微信羊毛,马化腾只能坐公交车。事实上,只有同时满足这两个条件:第一次被小额贷款测试邀请查看金额,才能得到20元的红包。

如果你的朋友圈里没有人被小额贷款内部测试邀请,你就赚不到一毛钱。

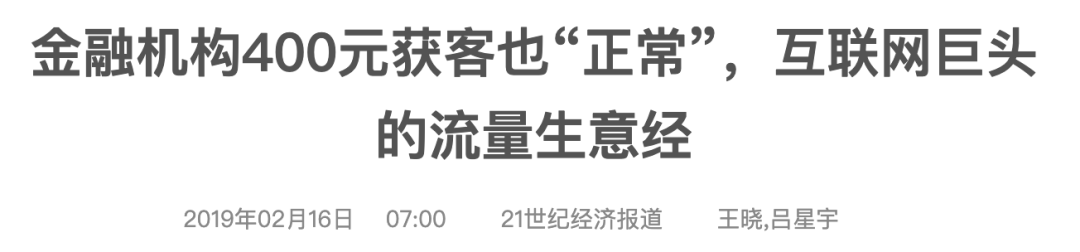

现在市场上获得信贷产品的客户成本已经达到了数百个水平。想象一下,如果你在路上遇到一个人告诉你,只要你下载他们的正式产品App,绑定个人信息,当场给你100元,很多人会因为安全因素而拒绝。

但是这次小额贷款的刷屏活动,客户获取成本甚至不到20元,还成功的白嫖到了很多免费宣传,简直不太划算。

从宣传层面来看,微信的信任度不如用户朋友圈的自来水。

信用产品最难解决的问题是信任。通过微信自己的信用认可,然后基于用户的社交关系链进行宣传,用户接触和用户信任可以在短时间内解决。

这次微信顶风作案的诱导分享很强,即使被群嘲也值得。如果你想在短时间内传递一条信息,没有什么比用利益诱惑你更快的了。

附微粒贷刷屏流程图,感兴趣的朋友可以学习~

2

微信诱导分享的心机之二

——用社交刷屏解决造假问题

虽然2015年小额贷款上线,但很多都被陆续邀请。QQ用户/微信用户内部测试使用,但大多数人对小额贷款知之甚少,这给了很多骗子一个机会。

光蹭微粒贷名App,有这么多款。

在黑猫投诉平台上,有1600多起关于小额贷款的投诉,其中相当一部分是以假小额贷款的名义作弊的。

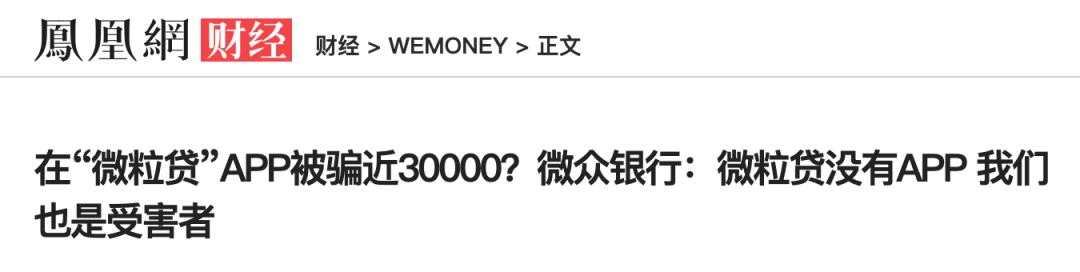

今年1月,凤凰网财经发表文章,一些用户正在进行小额贷款App被骗3万块,要求微众银行给说法,微众银行无奈表示自己也是受害者。

微粒贷没有App,客户服务不会通过短信或电话邀请用户打开,只能在微信上支付QQ看到钱包里的入口。

这次在微信上刷屏,可以让大众对小额贷款有一个简单的了解,也有助于打假。通过在微信支付中宣传官方指定入口,可以有效减少用户被骗下载App的可能性。

小额贷款扩大小额贷款,你离不开微信的大树;如果微信想与支付宝的生活方式竞争,微信版的借势在必行。我们看到的刷屏只是一个开始。

表哥还是想提醒大家,虽然小额贷款是小额贷款,但贷款是贷款,仍然影响个人信用调查,或者要小心。

支付宝华北,也可以被视为先进消费,本月花下个月,影响不太大,个人可以控制。但贷款不同于华北,它有利息,对方不会通过各种方式敦促你偿还。

我以前有一个同学,在一个贷款平台上逾期,每天收到几十条催款短信,几十个催款电话,甚至打电话给家人和朋友,这是一场噩梦。

量入为出,适度消费,初中政治课本讲了,老师要听。

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考,如有侵权请联系我们,如若转载,请注明出处: