除了收租金,购物中心还有哪些多样化赚钱方式?

根据目前的项目储备,2018年以后一、二线城市商业地产市场的年增长率将稳定在15%以下。在这些城市中,平均每两个人的商业面积为1平方米,已达到美国东西海岸发达城市的水平,宣布市场正式进入股票时代。

然而,中国消费者的需求却在不断变化。根据麦肯锡2017年全球消费者信心调查,2016-2017年近60%的中国消费者消费行为发生了显著变化。根据麦肯锡2017年中国消费者调查,近40%的90后消费者希望获得更好的购物环境、服务和产品,并不介意为此付出更高的代价。

如今,随着网络名人品牌的频繁出现,热门店铺的寿命参差不齐。据国家统计局统计,2017年1月至5月,停业餐厅平均寿命为508天,难以支撑典型的三年租期。

面对稀缺的增量和消费者多变需求的挑战,许多商业房地产运营商仍然遵循行业惯性,希望通过标准开发和运营模式的补丁来赢得市场,结果往往低于预期。

由于商业地产的本质是连接商家和消费者,满足消费者的需求,我们将从消费者和商家的痛点开始,找出标准商业地产模式中的问题, 探索未来发展运营模式的新趋势。

反思之一:过度依赖标准化复制模式

商业地产行业统一品牌、统一业态组合、统一设计的标准化复制模式很受欢迎。商业地产运营商以产品线的形式覆盖1万平方米至10万平方米以上的所有商业地产项目,基于类似的主要商店、自营形式和模块化设计。这种模式支持了批量复制时期商业地产的增长。然而,随着城市的发展,核心商业区和区域商业区往往饱和,消费者往往面临着许多商业区和类似的购物中心的选择困难。另一方面,当需要解决柴米油盐等日常需求时,家门口的商业却又频频让消费者失望。分散、低质量、缺乏规划管理是社区商业的常见病。

■ 未来新趋势:大店更大,小店更近

未来,大型购物中心需要建设和更新大型购物中心IP,吸引各种人,促进 人流增长。IP亲子卡通、艺术设计、选秀明星、地方文化等主题组合,最大限度地发挥辐射区的影响力。

社区商业需要更接近消费者,在商业选择、空间分时利用、电子CRM管理方面,调整社区需求模式,有效满足高频食品、服装、住房、交通、亲子早期教育、休闲娱乐需求,提高固定辐射范围内社区消费者的访问频率。

反思二:主要依靠长期租户维持购物体验

在传统模式下,商业房地产运营商只对公共空间和整体品牌形象负责,租户需要建立自己的商业品牌,选择产品,设计空间。同时,商业房地产运营商希望各类租户的租金周期为2~3年,保持稳定,以减少空置租金损失。

然而, 除了奢侈品、快速时尚等知名品牌的主要商店外,许多商家的品牌建设、产品选择更新、空间规划能力差,往往表现不佳,提前退租。此外,消费者还希望购物中心的商家经常更新,对2~3年更新的商家组成缺乏耐心。

■ 未来新趋势:购物场景化,做组合商家的买家

场景迭代商户组合将商业房地产运营商的日常运营职责从公共空间管理扩展到产品选择和商店空间动态调整。这种模式不仅能满足消费者的新旧心理,还能平衡财务回报,甚至减少不必要的提前退出现象(见图2)。

反思三:缺乏有效的租金改善方法和新的收入渠道

传统上,商业地产经营者以租金为主要收入来源,通过租赁更新时的租金单价调整,实现收入最大化。然而,租户对租金的承受能力取决于平面效率。几轮涨价后,租售比接近极限,但此时客流可能逐渐饱和甚至下降。租户往往不堪重负,要么为难消费者提高价格,要么休息退出。消费者最终需要为高租比买单,否则只能面对空店,导致购物体验不佳。

■ 未来新趋势:价值重构,突破租金天花板

应用M2C模式、O O在增值服务等新模式下,商业地产运营商有机会在基础店销售外创造额外价值,捕捉虚拟平面效率,突破租金上限,提高整体资产回报(见图3),而不提高租售比例。

反思四:过度期待线上媒体引流线下门店

在电子商务占据线下零售发展空间的今天,购物中心购买了在线媒体或联合电子商务网站,在双11等在线购物的主窗口投放了大量广告,希望从在线吸引消费者。然而,在标准类别中,由于价格优惠透明、服务准确高效、产品丰富,习惯在线购物的消费者往往不愿意回到线下。很难从线上到线下引流基于促销活动。

■ 未来新趋势:线下导流线最大化客流价值

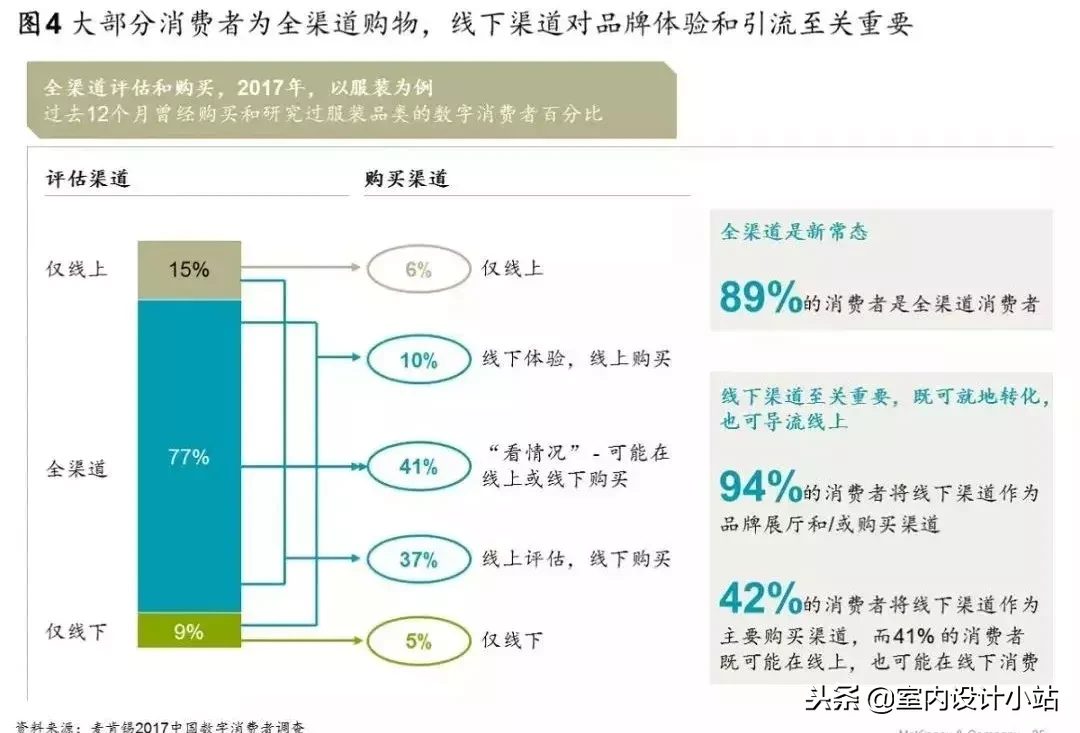

越来越多的购物中心意识到,由于产品体验和现场服务的优势,线下渠道仍然可以吸引高质量的客户。对于高质量的线下客户,购物中心可以与在线平台合作,提供额外的在线产品选择、长期订阅等服务,确保他们不仅掌握消费者的离线消费,而且可以分享离线消费者在线贡献的额外价值(见图4)。

反思5:开发运营能力升级滞后

商业地产运营商往往以模块化设计、快速完成、快速投资、快速开业的高效模式为标准,批量复制大量商业地产项目进入市场。2016年,全球新建购物中心约1250万平方米,中国以575万平方米的面积居世界第一,占近一半。但由于同质化程度高,项目延期开业、回报率低甚至倒闭的现象屡见不鲜。2016年,50%以上的新购物中心项目推迟开业半年以上,其中大部分与招商引资无法满足开业要求有关。

■ 未来新趋势:内容为王,设计驱动

未来做商业地产就是做内容,需要类似时尚杂志的编辑能力,在同一个容器中,一遍又一遍地创新。这背后需要一套完整的能力组合,包括前瞻性的设置 计算、客户洞察、核心产品和品牌组合管理等。

日本便屋书店是一个极端案例(见图5)。未来,所有企业都将成为设计集团。 所谓设计,……也就是说,为客户提供将想法转化为现实的能力。对于稳定的目标客户群体,以生活方式为主题不断创新,设计跨类别场景,使便便便书店能够用旧瓶装新酒,牢牢抓住观众。

在这个零售新概念爆发、消费者偏好快速变化的时代,现有的商业地产开发运营模式将面临前所未有的挑战。商业地产经营者应尽快布局,尝试新模式, 建立新能力,跟上零售业态发展和消费者需求变化的步伐,进一步引领商业地产发展的新趋势。

未来,消费者需求的价值将成为购物中心的新价值点。突破的根本要义是开辟与新价值相匹配的创新盈利模式。

最大困境:商业资产估值持续下降

目前,传统的购物中心租金模式面临着明显的挑战。商业资产估值持续下降,主要表现为租金下降和运营成本高。

从2013年到2016年,租金增长明显停滞,优质零售地产一楼每平方米租金下降。同时,运营成本高,导致税息折旧和摊销前利润(即EBITDA)回报不理想。商业地产企业也受到资产估值下降的影响。例如,2016年,由于沈阳和无锡商场表现不佳,恒隆地产的资产估值下降了8%.09亿港元。常被提及的主要原因包括:电子商务分流抢占线下商店的销售份额;奢侈品消费分为海外流动,作为国内商店的高租金贡献者,逐渐失去支持作用;经历频繁的商业困境,不断降低平均租金水平;同质化竞争激烈,零售物业场所不再稀缺。

根本原因是只有 场地无法提供足够的价值。

商业零售房地产的传统价值是利用场地聚合品牌和客流形成交易平台,收取租金或佣金是回收场地和交易价值的直接途径。

传统的零售房地产经营指标和组织模式围绕场地和交易价值点(即选址、物业维护和租金管理)展开,利润点与价值提供点相匹配。然而,消费市场的价值取向演变偏离了零售房地产的租金利润模式,并将变得越来越强烈。

因此,未来消费者需求的价值将成为商业地产的新价值点,突破的根本本本质是开辟与新价值相匹配的创新盈利模式。

远方之路 创造新的价值点,获得租金以外的利润回报

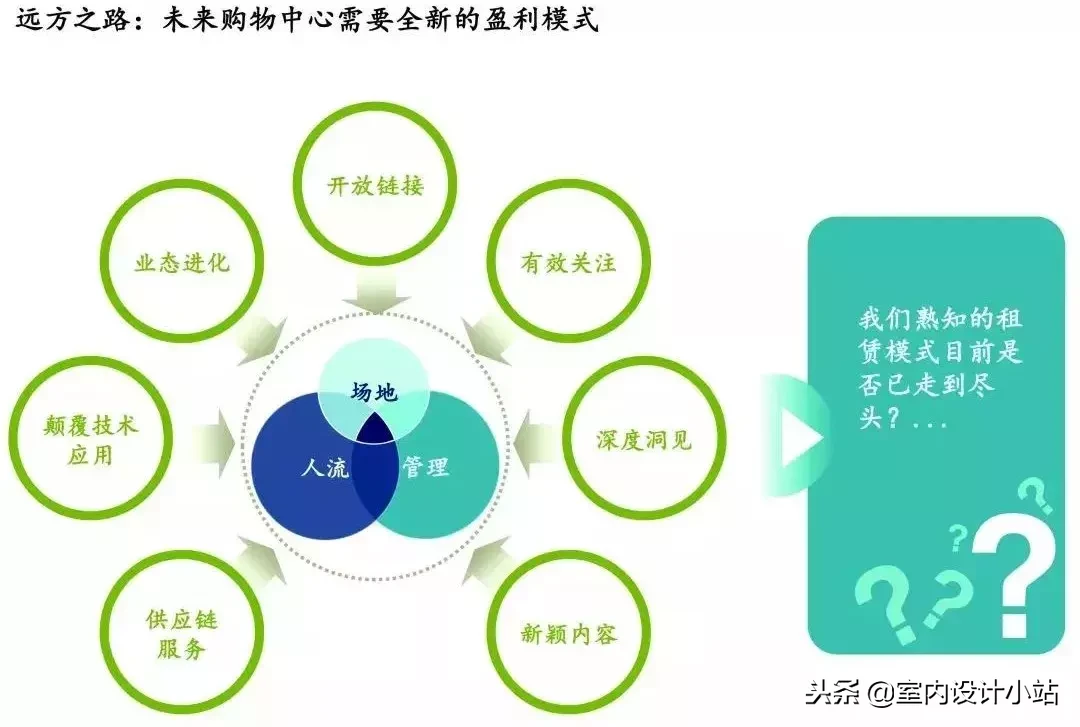

根据麦肯锡中国消费者的研究,中国的消费趋势正在发生显著变化,因此也带来了购物中心的创新价值(见图6)。

■ 开放链接

随着移动终端渗透率的不断提高,全渠道已成为绝大多数消费者的选择。购物中心运营商应向线上线下各种接触点开放,与整个消费生态交换客流,充分拓宽客户获取入口。

■ 有效的消费者关注

消费者在单一渠道停留的时间较少,因此商业地产开发商仅仅通过增加消费者有效关注的时间来增加客流入口是不够的。

■ 消费者深入洞察。

如今,中国消费者越来越聪明、理性、挑剔。只有挖掘消费者的内在需求,才能有效指导商场的运营和销售。

■ 新颖的体验和有趣的活动

中国消费者的创新意识是无与伦比的。他们热衷于追求新颖的服务形式和有趣的活动或娱乐内容。商业地产经营者必须积极获得超级IP(如高体验业态、特色娱乐资源等。),或借助新兴技术和话题结合场地资源,不断推出抢眼活动。

随着消费者趋势的变化,零售业的整体格局也发生了变化,将价值转移到消费者端。传统零售商正在经历从销售和库存空间到品牌体验入口的角色转变,为零售房地产运营商提供了新的价值点。

首先,由于零售商不断推广智能技术为零售商不断推广智能技术(如智能化妆镜等)的应用,突破商店的静态物理限制,将其转化为体验入口。

二是积极响应以消费者体验为导向的业态进化,充分整合物理数字属性,重构商场形态,引进和培育新的零售物种(如盒马鲜生)。

第三, 应利用购物中心的客流、品牌和服务资源来提供各种服务,共同提升整体供应链效率。在互联网和人工智能技术大发展的时代,供应链效率提升的速度将比以往更能决定品牌商的生死。

当这些新的价值点被嫁接时,未来的购物中心将转变为消费者的生活和体验港口,并为品牌提供营销和服务平台。因此,商业房地产运营商需要设计一个新的利润解决方案来回收这些价值,而不仅仅依赖租金。我们可以预见以下三个解决方案。

■ 解决方案之一:服务实现

商业零售运营商认为,品牌提供丰富的商品管理、供应链、营销、大数据等专业服务支持作为价值点,弥补零售商的不足,以收取服务回报作为新的价值点。西田就是一个典型的例子。西田抓住零售商营销的痛点,提供增值服务,帮助零售商提高运营效率,并为自己带来额外收入(见图7)。

■ 解决方案二:流量实现

购物中心将在线 以场内数字平台和分析为基础,以高效获取和引导消费者关注为价值点,收取流量费。国内外商业地产开发商首先尝试建立流量实现案例,如英国哈罗德百货和国内银泰百货,通过建立购物中心网站和APP等,为商场品牌提供线上展示平台,帮助引导流量到品牌官网或线下,通过020实现线上线下融合,帮助获取线下客流,旨在收取线上租金 “流量” 流量套现的佣金。但现在行业先锋在数字化尝试中集中在局部环节,整体还没有开放。随着各个环节的数字化,客流将变得更加可控,未来流量实现仍有很大的前景。

■ 解决方案三:新价值链分成

零售房地产经营者应参与相关服务产业链,重点关注房地产相关的上下游产业链,以广泛接触的业务为客户入口,在客流管理的基础上发展或与新业务合作,分红。例如,英国Tesco利用超人流,利用自己的物业空间,开始开发包括银行、电信、加油站在内的一系列服务产业链,大大增加了集团业务的收入。三井、西蒙、万达等房地产企业依托主营业务进入新产业。例如,三井通过为消费者提供托儿服务,成功进入托儿所行业;为了帮助商场零售商,西蒙成立了西蒙时尚杂志,进入时尚领域,进一步扩大了时尚业务(时尚展览等);万达依托电影院业务,进入文化产业,整合上游。

破局瓶颈:打破局限,真正实现转型

领先的商业地产开发商已经隐约认识到了转型的目标,但仍需下定决心打破瓶颈,转型才能成功。

■ 首先,大多数商业地产开发商缺乏全渠道数字平台建设和数字管理能力

与内外数字平台/生态系统的连接尚未开放,无法从数字渠道有效获取信息。 而且大多数商业地产客户缺乏数字管理基础设施,IT系统落后,数据收集和整理能力有限。此外,各部门之间的数据断裂,无法相互沟通,形成全面的客户肖像。

■ 其次,商业地产企业长期缺乏消费者认知和洞察力

这主要是因为企业长期远离消费者,缺乏挖掘消费者洞察力的意识。同时,企业缺乏系统的管理体系,缺乏消费者洞察力的收集、分析、流通和管理。即使对消费者的洞察力有一定的收集,但仍缺乏应用能力,不能将消费者的洞察力转化为具体的策略和行动。

■ 此外,商业地产企业的新业务拓展能力仍然缺乏

对相关行业上下游价值链的认知缺乏战略高度,难以快速发现潜在的发展机遇。新业务拓展和并购能力不足,无法有效切入新行业。也缺乏支持新业务投资反复试错和业务整合的系统机制和流程。 最后,要实现转型,还需要组织创新和综合人才供给。但在目前的企业中,跨部门、跨职能人才(如首席数字官、首席体验官)仍然缺乏。与此同时,传统的运营功能还有待加强(尤其是市场、招商等功能),与西蒙、西田等国际领先者存在差距。以消费者为中心的跨职能联动措施面临着许多挑战。

商业地产具有赢家通吃的特点。尽管同质化竞争如此激烈,但少数高质量的购物中心仍在实现快速增长(如新光世界),进一步集中客流和收入。谁能率先突破网站的限制,抓住新的消费价值,突破利润模式的关口,谁就是未来整合商业地产运营的真正领导者。

来源:网络

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考,如有侵权请联系我们,如若转载,请注明出处: